Les informations minimum requises sur l’assurance vie définition, fiscalité en cas de rachat, décès, sortie rente viagère…

La souscription d’un contrat d’assurance vie couteau Suisse des placements financiers est incontournable, lorsque l’on cherche à réaliser un placement.

Outil multi usages, elle possède de nombreux atouts tant sur un plan financier que fiscal et répond à la plupart des objectifs patrimoniaux :

- se constituer une épargne,

- faire face à un imprévu,

- financer divers projets comme les études de ses enfants,

- percevoir des revenus complémentaires à la retraite,

- préparer sa succession pour protéger ses proches.

L’assurance-vie est le seul produit d’épargne permettant d’investir sur toute la gamme de fonds en euros et unités de compte UC actions, obligations, SCPI ou pierre papier etc…

Détenir plusieurs contrats permet de bien différencier les styles de gestion, les bénéficiaires, la fiscalité applicable en cas de décès.

Les contrats d’assurance vie multi-gestionnaires dits « ouverts », vous permettent l’accès à des fonds ou UC gérés par différentes sociétés de gestion.

Assurance vie : définition

Ne pas confondre assurance vie et assurance décès.

L’assurance vie est un contrat d’épargne (ou de placement) et de transmission.

Au terme du contrat d’assurance vie, le capital (ou une rente) sera versé :

- à l’assuré s’il est toujours en vie,

- au bénéficiaire désigné si l’assuré est décédé.

L’assurance décès est un contrat de prévoyance ayant pour objectif de protéger les proches de l’assuré s’il décède avant le terme du contrat.

Le montant du capital décès est déterminé lors de la souscription.

Si l’assuré est en vie à l’échéance du contrat, les primes auront été versées à fonds perdus.

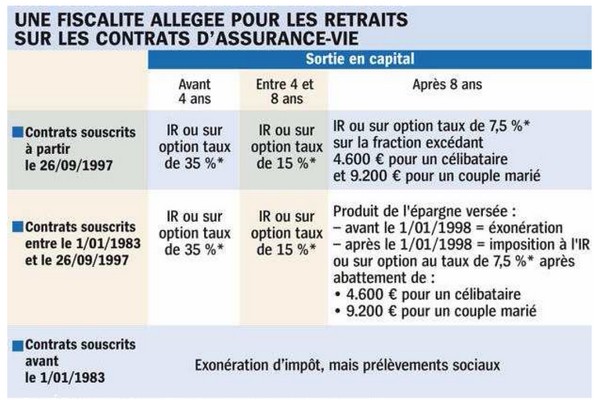

Assurance vie : fiscalité en cas de rachats

Lors d’un rachat partiel ou total, seuls les intérêts ou plus-values sont soumis à l’impôt.

*Plus 15,5% de prélèvements sociaux pour les contrats multi supports.

Ces prélèvements sont effectués lors de l’inscription en compte des intérêts sur les contrats en euros, soit annuellement.

Un rachat effectué dans le cadre d’un licenciement, d’une liquidation judiciaire ou d’une mise à la retraite anticipée de l’assuré ou de son conjoint est exonéré de toute imposition. Cette règle s’applique jusqu’à la fin de l’année qui suit celle où l’évènement se produit.

Dans tous les cas, les prélèvements sociaux viennent s’ajouter au système de taxation choisi par l’assuré (PFL ou IRPP) à hauteur de 15,5% de la plus-value réalisée.

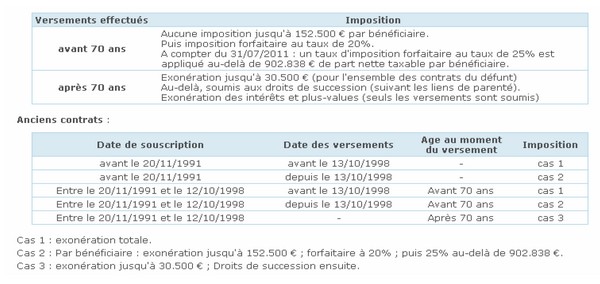

Assurance vie : fiscalité en cas de décès

En cas de décès de l’assuré, le montant de son assurance-vie revient à la (ou aux) personne désignée dans la clause bénéficiaire du contrat.

L’application de cette clause n’est cependant pas un moyen de déshériter vos héritiers réservataires.

Si aucun bénéficiaire n’a été désigné, le capital décès est intégré à l’actif successoral.

La fiscalité de l’assurance vie a été modifiée à plusieurs reprises. Comme le précise le tableau ci-dessous, aucune imposition n’était effectuée sur cette transmission avant le 20 novembre 1991.

Aujourd’hui, cette exonération d’impôt est limitée.

Pour les contrats souscrits depuis le 13 octobre 1998, la règle dépend de l’âge du souscripteur au moment de ses versements :

Attention, la loi TEPA a modifié les règles des successions depuis août 2007.

Que les versements aient été effectués avant ou après 70 ans et quel que soit l’âge du contrat, le bénéficiaire, conjoint marié ou pacsé (voire le frère ou la sœur, dans certaines situations très précises) du titulaire du contrat, bénéficie désormais d’une exonération complète de droits se succession.

Assurance vie : fiscalité en cas de sortie en rente viagère

La sortie d’un contrat d’assurance vie peut également s’effectuer par le versement d’une rente viagère jusqu’à la fin de sa vie.

La rente est imposée en partie.

La fraction taxable dépend de votre âge au moment de sa mise en place.

Les prélèvements sociaux annuels, seront calculés sur la fraction imposable de la rente.

La fraction imposable reste fixe tout au long de la rente.

Exemple : un rentier percevant un premier versement à 59 ans se verra appliquer une fraction imposable de 50% jusqu’à son décès.