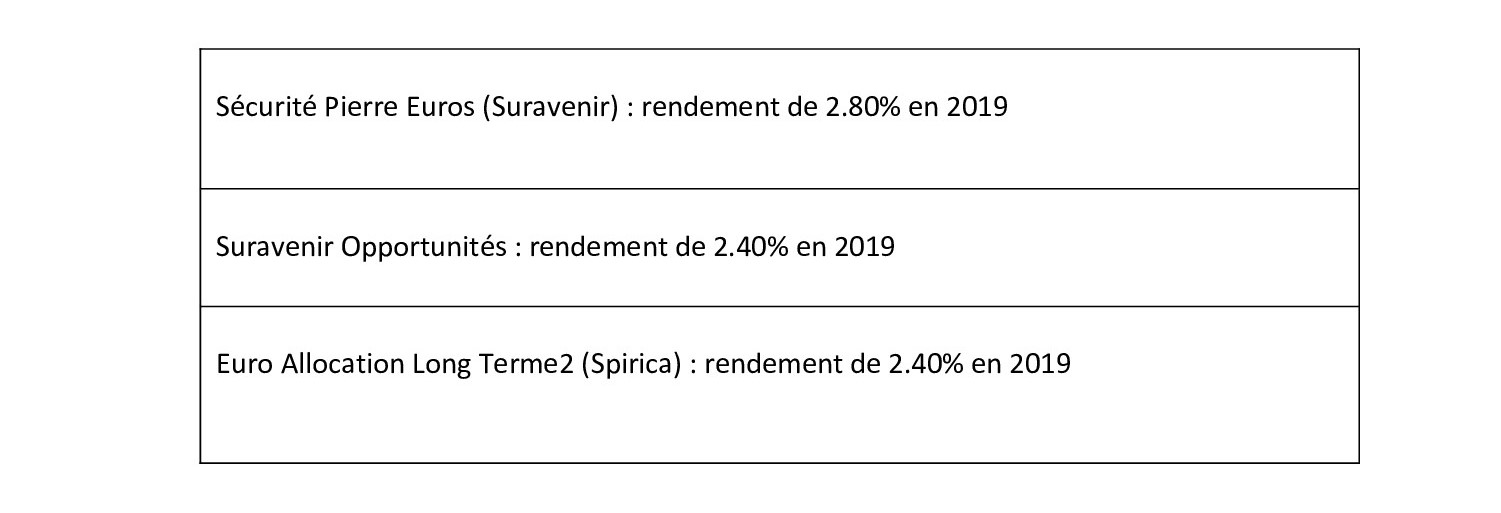

Palmarès des fonds euros

Certaines compagnies se distinguent par des rendements encore attractifs (comparativement à la majorité des fonds en euros du marché bien entendu), prenons trois exemples :

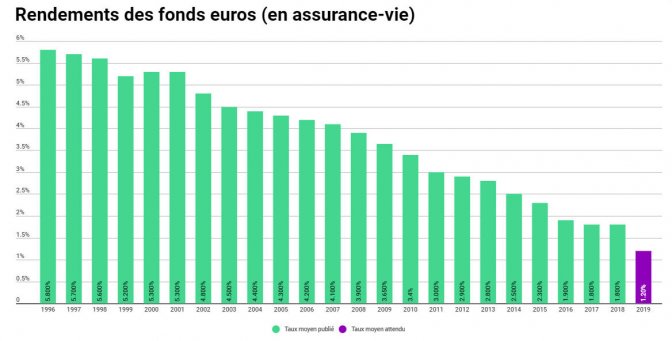

Mais la plupart des assureurs ont annoncé une baisse significative de rendements pour leurs fonds en euros. Avec une moyenne de rendements de 1,52% en 2019 contre 1,80 % en 2018.

https://www.francetransactions.com/comparatifs/assurance-vie-taux-2019-fonds-euros.html

Performances des fonds euros de 2008 à 2019

Sources : FFA (Fédération française de l’assurance)

Nouvelle politique commerciale :

Les taux bonifiés en fonction du pourcentage d’unité de comptes

La collecte des fonds en euros est limitée avec l’instauration de nouvelles barrières à l’entrée dans l’objectif de réduire la collecte des fonds en euros qui coûtent cher aux compagnies et rapportent peu aux clients.

Le taux bonifié est appliqué sur le fonds euros seulement si un certain pourcentage du contrat est investi en unité de comptes.

Exemple : + 0,20 % de rendement si la part d’UC est de 20 à 40 %.

Pas de taux bonifié, mais un plafond sur le pourcentage en fond euros

Selon les compagnies, impossibilité de souscrire plus de 50, 60 ou 70 % sur le fonds en euro et malgré tout, pas de taux bonifié…

L’immobilier, atout de diversification pour l’ assurance-vie ?

Les supports immobiliers (SCPI, OPCI, SCI) sont une alternative à étudier pour obtenir de meilleurs rendements avec un couple rendement / risque qui reste intéressant.

Avant toutes choses il est important d’identifier son profil de risque. Une allocation d’actifs doit se faire en prenant en compte son appétence au risque et son horizon de placement.

Rappelons les 5 grands profils :

1) Sécuritaire

2) Prudent

3) Equilibré

4) Croissant

5) Dynamique

En fonction de ces profils, il existe différents supports d’investissements en complément (ou remplacement) des fonds en euro et des supports immobiliers :

– Des fonds structurés

– Des fonds obligataires

– De la gestion Alternative

– Des fonds actions…

Les bons contrats d’assurance-vie vous offrent ce panel très large de solutions.

La diversification est la clé, quel que soit votre profil !